Содержание

Перейти к:

https://doi.org/10.18599/grs.2025.3.23

Перейти к:

Россия обладает крупнейшей в мире ресурсной базой природного газа. При этом значительная часть запасов газа относится к трудноизвлекаемым (ТРИЗ), а его поставки на рынок (прежде всего трубопроводным транспортом) в современных условиях связаны с преодолением серьезных препятствий. Поэтому одним из ключевых приоритетов развития отрасли должно стать производство высокотехнологичного газа – газа, добываемого из ТРИЗ и/или поставляемого на рынок в виде сжиженного природного газа (СПГ). Его производство предполагает применение как инновационных технологий, так и новых форм координации участников процессов его производства.

Проекты по производству высокотехнологичного газа (ВТ-газа) могут успешно реализоваться только при снятии ряда ограничений. Особо следует отметить: (1) технологические проблемы, решение которых требует применения новых видов оборудования, материалов и услуг; (2) организационно-экономические проблемы, которые связаны с повышенным уровнем издержек в отдельных звеньях технологических цепочек.

Выполненные авторами оценки показывают, что дополнительные налоговые стимулы при разработке ТРИЗ газа – ачимовских и юрских залежей – позволяют вывести проекты их освоения на требуемый инвесторами уровень рентабельности. При этом налоговые поступления государства будут на уровне доходов, получаемых при добыче аналогичного объема сеноманского газа. Такой эффект связан с включением в состав целевых продуктов газового конденсата. В свою очередь, при реализации СПГ-проектов, даже в случае использования налоговых стимулов, поступления государству не ниже, чем при существующем налогообложении добычи газа и его поставках трубопроводным транспортом. Это обстоятельство связано с тем, что СПГ-проекты характеризуются более высокой капиталоемкостью и большей гибкостью направлений поставок и последующего использования сжиженного газа.

Показано, что для увеличения добычи и производства ВТ-газа важную роль играет формирование условий для ускоренного развития смежных отраслей, прежде всего, нефтегазового сервиса и машиностроения, что может быть обеспечено только при тесной кооперации участников этих проектов с использованием механизмов индикативного планирования.

Крюков В.А., Токарев А.Н., Дубовицкая Е.А. Развитие добычи «высокотехнологичного» газа: в основе новые знания, современные технологии и гибкие процедуры индикативного планирования. Георесурсы. 2025;27(3):267-279. https://doi.org/10.18599/grs.2025.3.23

Kryukov V.A., Tokarev А.N., Dubovitskaya Е.А. Development of high-tech gas production: new knowledge, modern technologies and flexible procedures for indicative planning. Georesursy = Georesources. 2025;27(3):267-279. (In Russ.) https://doi.org/10.18599/grs.2025.3.23

Согласно Концепции технологического развития Российской Федерации на период до 2030 г.1, в современных условиях приоритетом государственной политики является достижение технологического суверенитета – наличия в стране под национальным контролем критических и сквозных технологий на основе собственных разработок. Более того, необходимо достижение технологического лидерства, чтобы не только обеспечивать самодостаточность на внутреннем рынке, но и выпускать продукцию, конкурентоспособную на внешних рынках. Требуется формирование системы технологических приоритетов и их последовательной реализации на всех стадиях научно-технологического цикла, что на практике невозможно осуществить без использования механизмов индикативного планирования и соответствующих институтов – организаций, ориентированных на их разработку и применение на практике.

Современные условия развития российской экономики характеризуются жестким санкционным давлением, разрывом части международных связей, ускорением инновационных процессов и технологического развития в странах-конкурентах. Применительно к газовой промышленности России это проявляется в усложнении поставок газа на внешние рынки (прежде всего трубопроводным транспортом); в формировании барьеров при доступе к новым технологиям и оборудованию, в том числе для добычи углеводородного сырья из трудноизвлекаемых запасов (ТРИЗ) и производству сжиженного природного газа (СПГ); в повышении конкуренции на внешних рынках. В этих условиях необходима скоординированная концентрация усилий целого ряда компаний и учреждений (часто из разных отраслей и сфер деятельности – науки, вузов, производства) для достижения задач обеспечения технологического суверенитета в газовой отрасли.

Необходимо формирование цепочек (сетей) создания добавленной стоимости, включающих отечественные компании в качестве ключевых игроков (Atienza, Lufin, Soto, 2021; Полтерович, 2023). Формирование таких сетей требует активного участия государства с использованием системы соответствующих институтов и инструментов. Создание таких сетей для производства нефтегазового оборудования требует значительных инвестиций, координации деятельности предприятий из разных отраслей (включая металлургию, химическую промышленность, машиностроение), конструкторских, образовательных и исследовательских организаций. Для успешной координации таких производственных цепочек необходимы институты и механизмы индикативного планирования (Полтерович, 2016). При этом в целом индикативные планы отличает ориентация не на достижение определенных (заданных свыше) показателей, а на создание и запуск процессов формирования цепочек добавленной стоимости, согласованных между собой и периодически уточняемых в соответствии с методологией скользящего планирования (Полтерович, 2024; Сапир, 2022; Трюэль, Рассадина, 2017).

В основе успешности создания и функционирования производственных связей в минерально-сырьевом секторе лежит эффективная система государственного регулирования, прежде всего, в сфере недропользования в самом широком смысле этого слова (Al-Kasim, 2006; Литвиненко и др., 2022; Kryukov, Tokarev, 2024). К основным ее составляющим следует отнести: принципы доступа к участкам недр; комплекс научно-технических условий изучения и освоения недр; наличие межотраслевых органов государственного регулирования, как правило, имеющих полномочные офисы в ресурсных регионах.

Ответы на имеющиеся вызовы требуют как использования уже ранее апробированных, так и формирования новых механизмов индикативного планирования. К ключевым инструментам технологического развития, ускоряющим создание и развитие приоритетных технологий, следует отнести, например, кластерную политику; индустриальные мегапроекты, нацеленные на производство высокотехнологичной продукции, созданной на основе отечественных технологий; соглашения компаний-лидеров и Правительства РФ по разработке высокотехнологичной продукции на основе критических и сквозных технологий.

Россия обладает крупнейшей в мире ресурсной базой природного газа. По состоянию на начало 2024 года извлекаемые запасы природного газа по категориям А+В1+С1 составляли более 43,5 трлн м³ и 19,9 трлн м³ – по категории С2 (Государственный доклад, 2024). При этом значительная часть запасов газа относится к трудноизвлекаемым, а его поставки на рынок (прежде всего трубопроводным транспортом) в современных условиях связаны с преодолением серьезных препятствий.

Среди основных причин отнесения ресурсов газа к ТРИЗ, как правило, отмечаются высокие издержки. Причиной повышенных издержек в данном случае являются не только более сложные геологические условия и возможности применения ранее успешно зарекомендовавших себя технологий, но также не отвечающие изменившимся условиям формы координации участников процессов освоения и добычи. Одним из ключевых приоритетов должно являться развитие процедур координации при производстве газа из залежей, относимых к ТРИЗ, и поставляемого на рынок в виде сжиженного природного газа. Такой газ, который предполагает применение как новых технологий, так и новых форм координации процессов его освоения, добычи и производства, определен авторами как высокотехнологичный. В настоящее время для России одним из ключевых отраслевых приоритетов должно стать производство высокотехнологичного газа и соответствующее научно-техническое обеспечение этих процессов. Следует особо подчеркнуть, что высокотехнологичный газ – это динамично изменяющееся по своему содержанию понятие вслед за постоянным ухудшением природных условий вводимых в хозяйственный оборот новых месторождений и усложнения требуемых для их освоения технологий – либо совершенствования существующих (эволюционный научно-технический прогресс – НТП), либо создания принципиально новых (революционный НТП) (Конопляник, 2019).

Производство ВТ-газа на основе отечественного оборудования может стать одним из важнейших механизмов технологического развития и достижения суверенитета в этой сфере. При этом новые проекты по производству высокотехнологичного газа могут успешно реализоваться только при снятии ряда ограничений. Следует особо отметить две группы проблем:

– технологические проблемы, решение которых требует развития как новых технологий, так и специализированных поставщиков оборудования, материалов, услуг – нефтегазового сервиса и машиностроения при их тесной кооперации между собой (Kryukov, Tokarev, 2024);

– неравномерно распределенный вдоль цепочек технологических взаимосвязей уровень издержек, который вызывает необходимость разработки и применения гибких механизмов государственного регулирования (включая, в том числе, на определенных этапах и на определенное время меры налогового стимулирования).

Целью проведенного исследования является разработка рекомендаций, направленных на увеличение производства ВТ-газа. Основные задачи связаны с анализом институтов и механизмов индикативного планирования, используемых в нефтегазовом секторе; выявлением роли кооперации при реализации высокотехнологичных проектов; оценкой налоговых условий освоения ресурсов ВТ-газа в ЯНАО.

В современных условиях нефтегазовый сектор характеризуется возрастающей ролью подрядчиков и производителей оборудования, которые во многом являются средой создания новых знаний и практик ресурсных компаний. Независимые инжиниринговые компании и производители оборудования, которые выполняют экспериментальные и пилотные работы, часто являются создателями нового оборудования и генераторами новых подходов к организации производственных процессов, которые затем применяются и в ресурсных компаниях. Развитие нефтегазового сервиса и машиностроения (поставщиков оборудования) может рассматриваться в качестве одного из важных факторов экономического роста, в том числе на региональном уровне (Cassini, Robert, 2020; Crespi, Katz, Olivari, 2018).

Нефтегазовое машиностроение (НГМ) в России имеет продолжительную историю своего развития. При этом уровень обеспечения российских потребителей отечественным оборудованием для добычи углеводородного сырья по целому ряду товарных позиций пока еще далек от необходимого уровня, обеспечивающего технологический суверенитет. По данным Минпромторга России, в 2014 году доля импорта в поставках критически важного нефтегазового оборудования составляла 80%, а по отдельным позициям российских аналогов вообще не существовало. Например, у нефтегазового сектора была высокая зависимость от зарубежного насосно-компрессорного, сейсморазведочного оборудования, технологий и техники для морского бурения, систем автоматизации и программного обеспечения2. Такое положение в значительной степени связано с тем, что в современной России добывающие компании были ориентированы на закупку импортного оборудования, на услуги крупных зарубежных высокотехнологичных сервисных компаний. К причинам (исторического характера) такой зависимости следует отнести разрыв кооперационных цепочек после распада СССР и выход на освоение новых классов запасов (например, на шельфе), где западные компании уже работали и имели конкурентоспособное оборудование (Konoplyanik, 2023). В результате российское нефтегазовое машиностроение оказалось в кризисном состоянии (Лебедева, 2019).

Для проведения успешной промышленной политики, в том числе применительно к НГМ, необходима реализация целого ряда мер, которые обсуждаются уже достаточно продолжительное время, но, пожалуй, еще никогда в современной России не были столь актуальны и остро необходимы. К укрупненным направлениям такой политики следует отнести, например:

– создание условий для увеличения объемов долгосрочного кредитования российских предприятий;

– развитие механизмов налогового стимулирования в рамках реализации приоритетных направлений промышленной политики;

– государственная поддержка НИОКР по разработке базовых и прорывных технологий, соответствующих отраслевым приоритетам;

– развитие системы технического регулирования;

– совершенствование системы подготовки, переподготовки и повышения квалификации кадров для высокотехнологичных отраслей промышленности.

Развитие нефтегазового машиностроения в современных условиях является важной составляющей обеспечения технологического суверенитета. В настоящее время государственная поддержка предприятий по производству оборудования для нефтяной и газовой промышленности осуществляется в рамках поддержки создания и развития промышленных производств на территории России и при реализации мероприятий отраслевой программы импортозамещения. По состоянию на середину 2024 года принято более 200 различных государственных и отраслевых нормативно-правовых документов, ориентированных на развитие отечественной промышленности, значительная часть которых применима к разработке и созданию оборудования для добычи и производства ВТ-газа. В этой связи на повестке дня стоят задачи даже не столько расширения перечня уже работающих (с разной степенью успешности) инструментов. Скорее требуются их систематизация, упрощение процедур их практического использования, учет особенностей конкретных отраслей, формирования комплексной стратегии развития НГМ. В конечном счете, речь идет о придании фрагментам системы государственного регулирования научно-технологическим развитием большей целенаправленности, системности и гибкости.

Имеющиеся проблемы для развития специализированного нефтегазового машиностроения и направления их решения схожи с другими подотраслями машиностроительной отрасли. Эти проблемы в целом должны решаться в рамках государственной промышленной политики, ориентированной на развитие отечественных разработчиков и производителей оборудования и техники: полного, сквозного цикла – от этапа НИОКР до обслуживания работающего оборудования. При этом необходимо иметь в виду специфику НГМ, в том числе его место и роль в обеспечении технологического суверенитета России, учитывая, что НГМ и нефтегазовый сервис создают необходимые предпосылки для стабильного функционирования базового для экономики России отраслевого сектора – нефтегазового.

В условиях санкционного давления были сделаны важные шаги по стимулированию развития НГМ, которые позволили получить заметные результаты. В конце 2023 года доля отечественного оборудования для нефтегазовой промышленности достигла 65%, а по итогам 2025 года ожидается, что эта доля составит 80%3.

Чрезвычайно важны динамика и взаимосвязь отдельных блоков промышленной политики: отсутствие действенных механизмов координации в каком-либо направлении может привести к существенному ослаблению значимости других. Другой важный аспект – эффективное распределение рисков при разработке и производстве нового оборудования, прежде всего, между производителем и потребителем продукции. Например, одним из условий государственной финансовой поддержки может быть требование по предоставлению контрактных гарантий потребителя новой продукции государству и производителю на покупку минимально-необходимых объемов поддерживаемой продукции при ее соответствии техническим и коммерческим условиям (Жданеев и др., 2020).

Зарубежный опыт свидетельствует о том, что часто успешное становление и развитие производственного и инновационного потенциала базируются на гибких стратегиях технологического обучения в ответ на меняющиеся условия – «окна возможностей», которые открываются для их развития (например, в зависимости от спроса, от отраслевых технологических, институциональных и специфических проблем). Характерным примером является рост добычи нефти и газа из сланцевых формаций (Thomas, Pidgeon, Bradshaw, 2018; Сланцевая революция…, 2019; Иванов, Пусенкова, Соколов, 2024). Для российских компаний нефтегазового и смежных секторов экономики данное «окно возможностей» открывается в связи со стремительным изменением ресурсной базы углеводородного сырья (доля ТРИЗ приближается уже к 70%), а также в связи с острой необходимостью импортозамещения и развития отечественных технологий. Эти стратегии технологического обучения в мировой практике реализовывались по-разному: от имитационного (мелкие новшества, вносимые в существующие технологии) и «оборонительного» (подготовка к следованию за лидерами) поведения до «наступательных» стратегий с элементами опережения в процессах технологической модернизации и разработки принципиально новых видов техники и технологий (Figueiredo, Piana, 2016; Figueiredo, Piana, 2021). Современные условия определяют необходимость для российского машиностроения и сервиса реализации «наступательных» стратегий: требуются попытки стать лидерами через проведение НИОКР, инновационную деятельность, технологическое развитие.

Разработка, производство и продвижение нового оборудования, а также инновационных технологий невозможно вне формирования новых производственных связей и опосредующих их устойчивое функционирование цепочек создания добавленной стоимости (Устюжанина, Устюжанин, 2024). При этом производство отдельных комплектующих, компонентов оборудования, материалов не может не быть согласовано как между контрагентами, так и в процессе реализации проектов на их разных стадиях. Данные обстоятельства определяют необходимость формирования соответствующих процедур и реализующих их институтов индикативного планирования. Ряд важных шагов в этом направлении в России уже сделан, в том числе применительно к нефтегазовому машиностроению и производству ВТ-газа.

Например, в 2023 году был создан Координационный совет по импортозамещению нефтегазового оборудования (при Правительственной комиссии по импортозамещению), который объединяет руководителей ключевых компаний отрасли, органов государственной власти, глав субъектов Российской Федерации. Координационный совет рассматривает вопросы, связанные с определением ключевых направлений развития нефтегазового машиностроения, а также мониторингом их реализации. Данным советом акцентируется внимание на семи подотраслях нефтегазового сектора, для которых необходимы разработка и производство отечественного оборудования: геологоразведка, бурение и добыча как на суше, так и на шельфе, транспортировка углеводородов, нефтегазохимия, переработка нефти и газа, получение СПГ4. Практически все эти направления в той или иной степени затрагивают производство ВТ-газа.

Другим примером новых институтов индикативного планирования в топливно-энергетическом комплексе (ТЭК) является Центр компетенций технологического развития ТЭК (ЦКТР), созданный в 2019 году Минэнерго совместно с Минпромторгом на базе «Российского энергетического агентства». Ключевая цель ЦКТР – содействие реализации проектов по созданию отечественной техники и технологий для нужд ТЭК. К основным задачам ЦКТР отнесены:

– определение приоритетных направлений научно-технической политики в ТЭК и разработка инструментов государственной поддержки при реализации инновационной политики в отраслях ТЭК;

– формирование консолидированного заказа отраслей ТЭК России по технике и технологиям (в том числе для последующей реализации «эффекта масштаба»);

– взаимодействие с предприятиями-заказчиками для выработки отраслевых технических заданий и мониторинга выполнения инженерных проектов, испытаний пилотных образцов.

Важной составляющей работы ЦКТР является долгосрочное индикативное планирование востребованности техники и технологий в отраслях ТЭК. В рамках этой деятельности сформированы перечни технологического оборудования, создание или локализация которого необходимо на территории России. Этот перечень включает и оборудование, связанное с производством ВТ-газа, например, технологии разработки ТРИЗ, включая технику и технологии повышения эффективности буровых работ, в том числе наклонно-направленного бурения; оборудование и технологии для сжижения природного газа. Совместно с отраслевым сообществом ЦКТР был разработан проект Технической политики отраслей ТЭК, определяющей основные направления развития техники и технологий до 2035 г. (Жданеев, 2020).

Современные условия функционирования и развития нефтегазового сектора России определяют необходимость расширения и дополнения уже работающих и отмеченных выше новых институтов индикативного планирования как на федеральном, так и региональном уровне. Так, например, предлагается на федеральном уровне создать координирующий орган при Правительстве России для достижения технологического суверенитета промышленности и проектный офис генеральных конструкторов в ТЭК при Минэнерго России для обеспечения импортонезависимости в ТЭК и смежных отраслях промышленности (Жданеев, 2022).

Вместе с тем представляется необходимым формирование и развитие специальных институтов индикативного планирования и на региональном уровне. Например, в Ямало-Ненецком автономном округе (ЯНАО) с 2017 года функционирует Экспертный совет по природопользованию5. Одна из его задач – оценка и мониторинг направлений развития добычи нефти и газа на ближайшую и среднесрочную перспективу на основе соответствующих прогнозов местных нефтегазодобывающих компаний, в обязательном порядке участвующих в заседаниях совета.

Но ситуация на региональном сервисном рынке, критически важном для выполнения соответствующих планов добычи, пока находится за кадром основного тренда формирования системы индикативного планирования. В частности, актуализация основных тенденций невозможна без участия в работе совета предприятий нефтегазового сервиса. Такой расширенный Экспертный совет регионального уровня может стать важным инструментом индикативного планирования применительно к локальному сервисному рынку. Это связано с тем, что планы нефтегазодобывающих компаний (в том числе по освоению ТРИЗ газа) в значительной мере определяются возможностями ведущих участников регионального сервисного рынка, которые имеют опыт и, что особенно важно, знания и навыки для работы на территории округа.

Вызовы, стоящие перед отраслью, определяют необходимость использования уже апробированных и разработки новых механизмов и инструментов индикативного планирования. Ряд таких механизмов для развития производства требуемого нефтегазового оборудования связан с подготовкой и реализацией соответствующих программ и дорожных карт по их реализации. К таким документам в сфере производства СПГ следует отнести, например, Долгосрочную программу развития производства сжиженного природного газа в Российской Федерации (утверждена распоряжением Правительства РФ от 16 марта 2021 г. № 640-р). В 2021 году Минпромторг разработал программу «Прорыв на рынке СПГ» по локализации оборудования для СПГ-проектов в России до 2030 года стоимостью 127 млрд руб. Реализация этой программы должна увеличить долю российского оборудования в СПГ-проектах до 40% в 2024 году и до 80% – к 2030 году.

Одним из примеров программ, ориентированных в том числе на добычу ТРИЗ, является программа «Оборудование для бурения и добычи на суше». Согласно паспорту ее дорожной карты (подготовлена Минпромторгом, Минэнерго, ПАО «Газпром нефть»), инвестиции в разработку отечественного оборудования для бурения скважин и добычи нефти и газа на суше в 2023–2030 годах составят около 19,8 млрд руб. Причем в основном это внебюджетное финансирование. Развитие технологий бурения должно обеспечить технологическую устойчивость, непрерывность бизнеса и снять технологические риски для добычи нефтегазовых ресурсов. При этом задача нефтегазовых компаний – формировать отраслевой заказ на оборудование, разрабатываемое в рамках дорожной карты, помогать разработчикам в процессе реализации соответствующих проектов. К 2030 году планируется провести 19 НИОКР по оборудованию и компонентам для бурения, добычи и внутрискважинных работ, а также заключить 19 долгосрочных договоров на поставку технологий. Это позволит повысить долю отечественного оборудования до 80% по направлению «бурение и добыча»6.

Важным элементом индикативного планирования в отрасли является прогноз отраслевого спроса на новую технику и технологии на основе консолидации потребностей со стороны нефтегазовых компаний. По такой схеме в настоящее время реализуется, например, проект создания отечественного флота для гидравлического разрыва пласта (ГРП). ГРП является одним из ключевых методов повышения газо- и нефтеотдачи при разработке ТРИЗ7.

В настоящее время в России работает около 150 флотов ГРП, подавляющее большинство из которых зарубежного производства и находятся в эксплуатации уже продолжительный период времени, что остро ставит вопрос об их замене. Единое техническое задание на отечественный комплекс машин для увеличения нефтедобычи сформировали ведущие нефтегазовые компании. Разрабатываемый в России флот ГРП включает 12 агрегатов, каждый из которых размещен на собственном шасси8. Поставка первого серийного образца отечественного флота ГРП намечена на 2025 г. Общий объем рынка новых флотов ГРП до 2030 г. составляет около 40 единиц стоимостью 50 млрд руб.

В кооперационных цепочках для разработки флота ГРП участвуют десятки предприятий и производственных площадок по всей стране, что обусловливает и остроту, и необходимость кооперации и тесного взаимодействия данных компаний и предприятий при производстве сложной техники. В этих условиях необходимо создание условий и механизмов для эффективного взаимодействия компаний, для формирования пространственно-распределенных цепочек создания добавленной стоимости.

В современных условиях применительно к газовой промышленности существует целый ряд факторов и обстоятельств, определяющих целесообразность и необходимость кооперации усилий компаний при реализации отраслевых проектов. К таким факторам следует отнести:

– необходимость освоения ТРИЗ газа (прежде всего ачимовских и юрских отложений преимущественно в сложных климатических условиях), что требует разработки и применения инновационных технологий и соответствующего оборудования;

– реализацию новых проектов по производству СПГ на фоне жестких санкционных ограничений;

– необходимость ускоренного развития отечественных технологий (прежде всего для добычи ТРИЗ и производства СПГ), что подразумевает, например, эффективность разработки и применения типовых решений, технологий и оборудования в жестких временных рамках для реализации СПГ-проектов (а не продвижение каждой компанией своих собственных разрозненных решений);

– сложность в привлечении финансовых ресурсов, в том числе из-за санкционных ограничений.

Повышение эффективности производства оборудования нефтегазового машиностроения, оказания высокотехнологичных услуг в России требует использования различных форм кооперации и взаимодействия экономических агентов – акторов, таких, например, как промышленно-инновационные кластеры, технологические партнерства, мегапроекты. Ядром, вокруг которого могут выстраиваться успешные формы взаимодействия бизнеса, научно-образовательного комплекса и государства, несомненно, являются технологии (Castaño, Lufin, Atienza, 2019).

В настоящее время представляется необходимым, чтобы кооперация усилий компаний (в том числе применительно к технологическим вызовам в газовой промышленности) происходила в рамках обобщенной государственной научно-технической политики, отвечающей на основные современные вызовы. Так, согласно Концепции технологического развития России на период до 2030 г., новыми субъектами технологического развития должны стать, в том числе:

– объединения (технологические холдинги, партнерства), включающие образовательную, исследовательскую, конструкторскую и производственную базу, опытные производства. Такие объединения для создания высокотехнологичной продукции могут формироваться вокруг компаний-лидеров;

– научно-образовательные структуры (исследовательские консорциумы), способные реализовывать крупномасштабные технологические проекты вплоть до разработки готовых к коммерциализации опытных образцов.

В рамках подходов, обозначенных в этом документе, необходимо развивать формы взаимодействия нефтегазовых компаний и их потенциальных партнеров при добыче и производстве ВТ-газа. Требуется практическая реализация положений этого документа применительно к добыче газа из ТРИЗ и производству СПГ, например, в рамках разработки соответствующих приоритетных сквозных технологий.

В целом в мировом нефтегазовом секторе уже продолжительное время наблюдается усиление кооперации, взаимодействия ключевых игроков при решении возникающих проблем, в том числе при разработке и применении новых технологий. Одной из форм такого взаимодействия являются технологические партнерства – форма кооперации, подразумевающая передачу технологий, обмен знаниями, ресурсами, распределение рисков для решения технологических задач, которые экономически целесообразно решать, объединив усилия. Такие партнерства обычно создаются для преодоления внешних и внутренних вызовов для нефтегазовых компаний, например, связанных с усложнением ресурсной базы (Митрова, Грушевенко, 2018).

Применительно к газовой промышленности (прежде всего, добыче и производству ВТ-газа) к основным партнерам, которые призваны отвечать на возникающие вызовы, следует отнести газодобывающие компании, нефтегазовый сервис, машиностроительные компании, производителей комплектующих и материалов, научно-образовательный комплекс. К сожалению, до настоящего времени в российском нефтегазовом секторе число примеров успешного взаимодействия добывающих компаний при реализации проектов в научно-технической сфере очень невелико. Заметно успешнее опыт кооперации усилий добывающих компаний и других игроков – машиностроительных компаний, нефтегазового сервиса, научно-образовательного комплекса. В этих условиях требуется на государственном уровне формирование механизмов, стимулирующих компании к взаимодействию и при этом эффективно распределяющих, с одной стороны, издержки и риски, а с другой – получаемые выгоды и эффекты (Конопляник, 2023).

Государственная политика по стимулированию кооперации усилий компаний при реализации высокотехнологичных проектов в газовом секторе имеет особенно важное значение в условиях современных технологических вызовов. Роль государства в этом случае состоит как в прямом участии в этих процессах (в том числе как инвестора), так и в создании благоприятных условий: формирование ясных стратегических ориентиров в развитии отрасли, законодательное и налоговое регулирование, снижение барьеров для входа в отрасль, создание механизмов сокращения рисков для сложных проектов, а также содействие в продвижении отечественных технологий и оборудования на зарубежные рынки (Литвиненко и др., 2022).

Одной из форм пространственно-экономической организации хозяйствования, ориентирующей компании на тесное взаимодействие, являются инновационно-промышленные кластеры. Кластерные формы позволяют сократить издержки за счет географической близости, способствующей расширению масштабов производства и снижению расходов за счет взаимодействия научно-технических центров, вузов, смежных производств (Cooke, 2002). Ключевая роль ресурсных кластеров состоит в формировании условий для развития поставщиков и сервисных компаний, их тесного взаимодействия между собой при генерации новых знаний и создании нового оборудования и услуг для нефтегазового сектора (Kryukov, Tokarev, 2023).

Развитие кластеров, географическая близость компаний имеют ключевое значение там, где локальные знания (например, об условиях залегания ТРИЗ, свойствах и особенностях добываемой продукции) играют важную роль для развития инновационной деятельности (Audretsch, 1996). При этом нефтегазовый сектор имеет свою специфику, в значительной степени связанную с зависимостью от стадий освоения ресурсов того или иного региона (Kryukov, Tokarev, 2018). Например, освоение новых все более сложных запасов газа в ЯНАО требует ускоренной разработки и применения инновационных технологий, основанных на кооперации и разделе рисков нескольких участников подобных проектов.

С точки зрения добычи ВТ-газа в ЯНАО (прежде всего освоения ТРИЗ) представляется целесообразным выстраивание тесных связей газодобывающих компаний округа с компаниями машиностроительного и сервисного профиля, которые работают в Западной Сибири, прежде всего, на юге Тюменской области, в том числе в рамках уже созданного Нефтегазового кластера, который объединяет более 120 предприятий. Деятельность участников этого кластера охватывает широкий спектр направлений, включая производство нефтегазового оборудования и комплектующих, нефтехимию, приборостроение, геологоразведку, научно-исследовательские и проектные работы, подготовку кадров. Ассоциация «Нефтегазовый кластер» Тюменской области активно участвует в реализации дорожной карты по импортозамещению оборудования для разведки и добычи углеводородного сырья. Кластер выступает в этом процессе в качестве технологического брокера: подбирает под актуальные потребности нефтегазовых компаний российское оборудование и помогает выстраивать кооперационные цепочки для его серийного производства (Васильев, 2024).

Основная цель институтов и механизмов индикативного планирования в рассматриваемой сфере – задавать ясные и четкие приоритеты и ориентиры для поставщиков оборудования и услуг при производстве ВТ-газа. При этом освоение и использование ресурсов ВТ-газа не может не быть связано с достижением значимых социально-экономических эффектов как на уровне страны, так и регионов, вовлеченных в эти процессы, прежде всего тех территорий, где ведется добыча природного газа.

Одним из серьезных барьеров для развития производства ВТ-газа являются высокие издержки, которые в значительной степени могут быть нивелированы инструментами налогового стимулирования газовой отрасли. Формирование условий, которые должны гибко балансировать интересы недропользователей и государства, является непростой задачей. Ее приходится с той или иной степенью успешности решать в любом сырьевом регионе и/или стране. Налоговое регулирование (как важная составляющая системы индикативного планирования) должно являться инструментом ориентации газовых компаний на производство ВТ-газа.

Сравнительная финансово-экономическая оценка проектов добычи и производства ВТ-газа (освоения запасов газа из разных пластов и производства СПГ) была выполнена на примере крупного газоконденсатного месторождения, расположенного на территории ЯНАО. На месторождении представлены основные объекты разработки, которые требуют различных подходов к освоению, соответственно, применения разных технологий, отличающихся в том числе степенью инновационности: сеноманские (со сниженным давлением, поскольку добыча газа осуществляется уже продолжительное время), неокомские, ачимовские и юрские залежи.

Рассматриваемое месторождение отчетливо характеризует текущую ситуацию в газовой отрасли ЯНАО (Брехунцов, Нестеров, Грамматчикова, 2023). Традиционные – сеноманские – запасы уже длительный период времени разрабатываются, а ТРИЗ (ачимовские и юрские залежи) пока не осваиваются. Имеется действующая инфраструктура и работающее добывающее предприятие. При этом прогнозируется падение добычи газа из-за выработки запасов и снижающегося давления в сеноманских пластах.

Оценка сценариев разработки и использования запасов природного газа включает несколько последовательных этапов:

– прогноз добычи газа и конденсата в зависимости от геологических параметров с привязкой к реальным характеристикам рассматриваемого газоконденсатного месторождения;

– определение конструкции скважин и оценка динамики их ввода для рассматриваемых сценариев;

– расчет операционных и капитальных затрат на основе программного комплекса Ingenix Cost Manager® (ПК ICM). Оценка затрат проводится с использованием отраслевой базы данных по затратам ПК ICM с применением метода технико-экономического моделирования и использованием стоимостных моделей (Дубовицкая, Чижиков, Ткаченко, 2017; Дубовицкая, Чижиков, 2021);

– оценка эффективности реализации проектов общепринятым методом дисконтированных денежных потоков. Для автоматизации расчетов используется модуль расчета рентабельности ПК ICM. В качестве ключевых показателей эффективности реализации проектов приняты внутренняя норма доходности (ВНД) и чистая текущая стоимость.

Для сравнительной оценки подходов к освоению и использованию запасов газа на рассматриваемом месторождении было сформировано три сценария: добыча газа, соответственно, из (I) сеноманских залежей (со сниженным давлением), (II) неокомских, (III) ачимовских и юрских залежей. При этом каждый из сценариев включает два варианта: (1) поставка трубопроводного газа в Единую систему газоснабжения (ЕСГ) или (2) его использование для производства СПГ (крупнотоннажные проекты, поставки продукции на экспорт). Следует отметить, что все варианты, кроме 1.1 и 2.1, являются проектами производства высокотехнологичного газа (табл. 1).

Табл. 1. Сценарии и варианты разработки запасов и поставки газа на рынок

Проекты добычи и производства ВТ-газа обычно характеризуются повышенным уровнем издержек, высокой капиталоемкостью. Поэтому они далеко не всегда позволяют инвесторам получить требуемый уровень рентабельности в рамках существующей системы налогообложения. В данном исследовании в качестве такого уровня принята ВНД, равная 15%, при ценах на природный газ на уровне 2,5 тыс. руб./тыс. м³, а на СПГ – 5 долл./ тыс. БТЕ, что отражает корректное соотношение между ставкой дисконтирования и уровнем цен для определения заинтересованности инвесторов в проектах. Также предполагается, что реализацию рассматриваемых проектов осуществляет независимая компания, которая поставляет трубопроводный газ на российский рынок по внутренним ценам и инвестирует в строительство собственной инфраструктуры для реализации проекта.

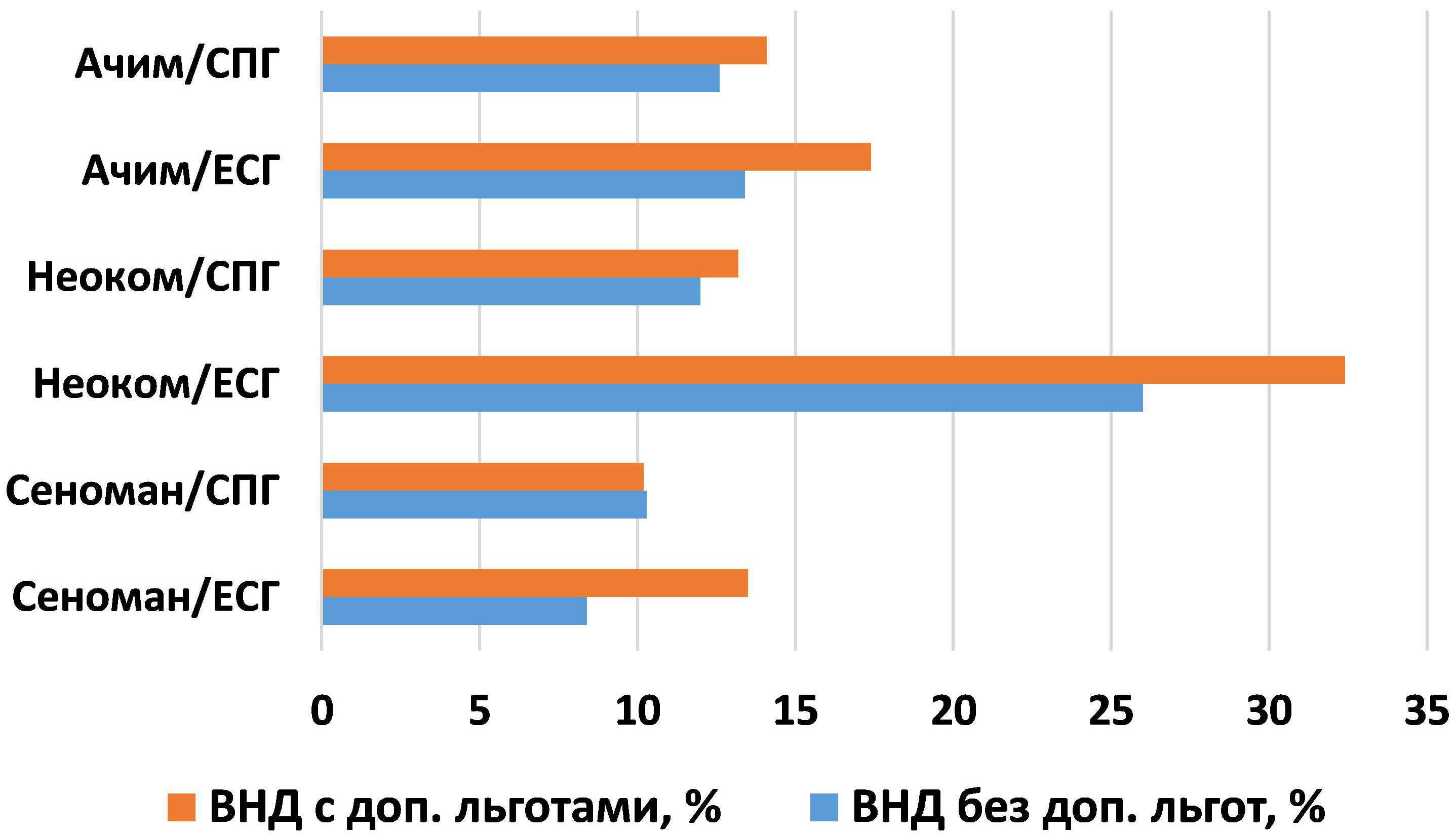

Для оценки влияния налоговой нагрузки и определения диапазона экономической эффективности проектов производства ВТ-газа было рассмотрено применение возможных механизмов налогового стимулирования. Были проанализированы условия, при которых ставки налога на добычу полезных ископаемых (НДПИ) на природный газ и газовый конденсат обнуляются на весь период разработки. Оценка влияния налоговой нагрузки на эффективность рассматриваемых вариантов добычи газа и производства СПГ представлена на рис. 1.

Рис. 1. Оценка влияния налоговой нагрузки на эффективность рассматриваемых вариантов добычи газа и производства СПГ

На основе выполненных оценок финансово-экономической эффективности вариантов добычи газа и производства СПГ можно сделать следующие выводы.

Освоение сеноманских залежей (с пониженным давлением – сценарий I) в случае поставок на российский рынок трубопроводного газа через ЕСГ (вариант 1.1. Сеноман/ЕСГ) без дополнительных налоговых стимулов оказывается низкорентабельным. Прибыльность в этом варианте даже ниже, чем при разработке ТРИЗ – ачимовских и юрских пластов. Такое соотношение во многом связано с отсутствием добычи конденсата в рамках этого сценария. При отмене НДПИ проект остается малорентабельным. Производство СПГ (вариант 1.2. Сеноман/СПГ) и отмена НДПИ мало что меняют: прибыльность проекта остается на том же уровне.

Разработка сеноманских залежей как отдельного проекта имеет смысл только для тех компаний, которые владеют (или имеют доступ) существующей инфраструктурой и/или могут получать за природный газ более высокую цену на внутреннем рынке – 3,6 тыс. руб./тыс. м³ и выше.

Разработка неокомских залежей при поставках газа в ЕСГ (вариант 2.1. Неоком/ЕСГ) в рамках действующей налоговой системы показывает высокую рентабельность (ВНД = 26%). В случае производства СПГ на базе газа неокомских залежей (вариант 2.2. Неоком/СПГ) – даже при отмене НДПИ – рентабельность интегрированного проекта (добыча + производство СПГ) заметно снижается прежде всего из-за высоких капитальных затрат на строительство СПГ.

Освоение ачимовских и юрских залежей (сценарий III) при поставках газа в ЕСГ (вариант 3.1. Ачим/ ЕСГ, при действующей системе налогообложения) малорентабельно. При отмене НДПИ проект становится рентабельным и может быть реализован (ВНД = 17%). В случае производства СПГ (вариант 3.2. Ачим/СПГ, при действующем налогообложении) проект остается малорентабельным. При отмене НДПИ рентабельность проекта повышается и потенциальные недропользователи могут им заинтересоваться. В этом случае влияние дополнительных механизмов стимулирования на доходность ниже, поскольку у СПГ-проектов уже есть значительные преференции по налогообложению.

Для того чтобы проект освоения ачимовских залежей с производством СПГ (вариант 3.2. Ачим/СПГ) достиг требуемого уровня рентабельности без отмены льгот нужна цена на СПГ как минимум на 30% выше заложенной в расчетах, т.е. около 6,5 долл./MBTU при принятой ставке дисконтирования.

СПГ-проекты требуют больших инвестиций. Соответственно, удельные капитальные затраты на добычу и подготовку природного газа в случае реализации СПГ-проектов также выше. Для сравнения в варианте 1.1. Сеноман/ЕСГ удельные затраты на уровне 1,1 долл./ барр. н.э.; в варианте 3.1. Ачим/ЕСГ – 3 долл./барр. н.э.; а в СПГ-проектах – на уровне 7,5–7,9 долл./барр. н.э.

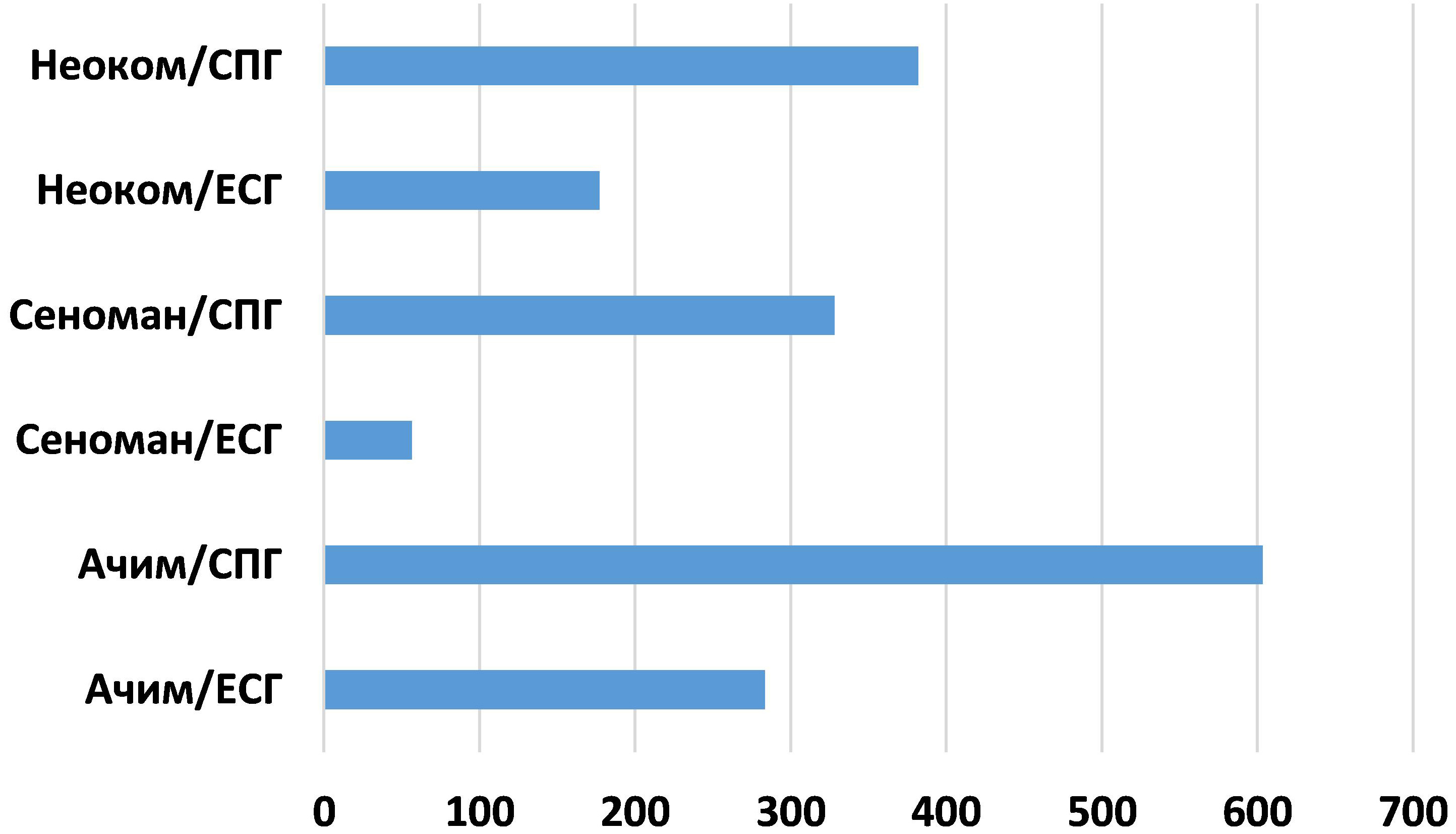

Таким образом, в вариантах поставки трубопроводного газа в ЕСГ при действующем налогообложении недропользователи будут заинтересованы только в разработке неокомских залежей (вариант 2.1. Неоком/ЕСГ). В случае отмены НДПИ на весь период разработки для недропользователей становится эффективным освоение ачимовских и юрских отложений (вариант 3.1. Ачим/ЕСГ). Однако введение льгот по НДПИ существенно скажется на налоговых доходах государства: падение на 50–60% (рис. 2).

Рис. 2. Потенциальные налоговые поступления в бюджеты РФ без учета льгот, млрд руб.

При этом в случае реализации СПГ-проектов государство, напротив, получает существенно более высокие налоговые доходы по сравнению с трубопроводными проектами (прирост до 30–35%). Однако из-за высокой капиталоемкости рентабельность этих проектов для потенциальных инвесторов ниже требуемого уровня. Таким образом, для заинтересованности инвесторов в проектах представляется необходимым обеспечить стартовые условия реализации проектов на приемлемом уровне: либо при помощи налоговых преференций непосредственно на стадии освоения и добычи природного газа, либо обеспечивая доступ к необходимому оборудованию на приемлемом ценовом уровне.

Перспективным направлением для применения налоговых стимулов как для государства, так и для недропользователей является разработка ачимовских и юрских залежей при поставке газа в ЕСГ. В этом случае при использовании механизмов стимулирования недропользователи получают требуемую доходность проектов, а государство – дополнительную добычу газа в регионе, уже имеющем производственную и социальную инфраструктуру, но при этом с сокращающейся добычей газа.

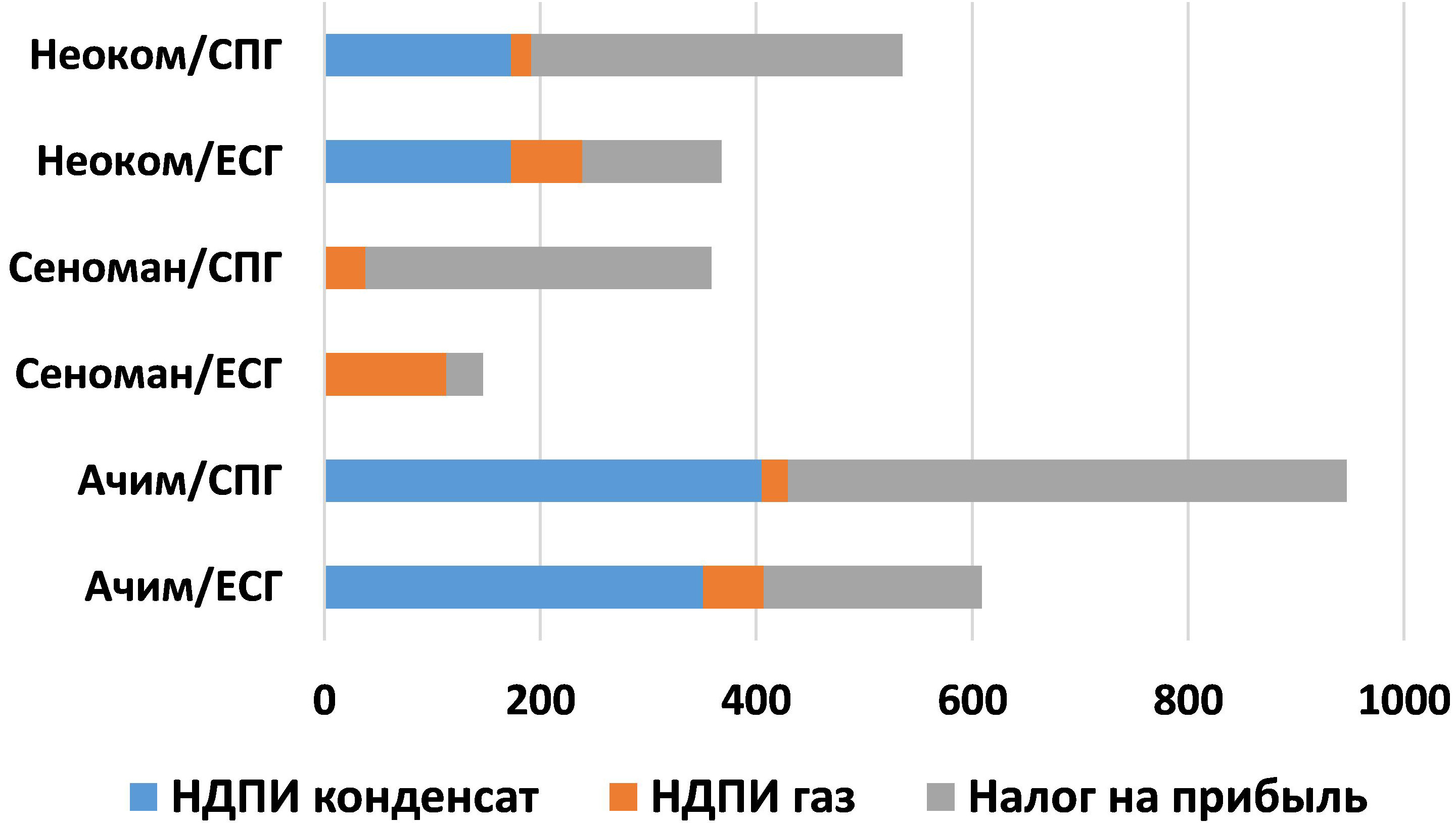

Стоит отметить, что при реализации СПГ-проектов, даже в случае отмены НДПИ на весь срок их реализации, в рассмотренных вариантах налоговые поступления как минимум не ниже, чем при текущем налогообложении с учетом НДПИ трубопроводных проектов (рис. 3).

Рис. 3. Налоговые поступления в бюджеты РФ с учетом налогового стимулирования (ставка НДПИ = 0), млрд руб.

Налоговое стимулирование производства ВТ-газа может сыграть важную стабилизирующую роль для газовой промышленности как России в целом, так и в рамках крупнейшей территории добычи газа – Ямало-НенецкогомАО, включая Надым-Пур-Тазовский район (НПТР). НПТР в целом имеет развитую производственно-транспортную инфраструктуру. Но добыча из традиционных пластов уже прошла свой пик, и их запасы постепенно истощаются. Поэтому возникает дилемма: в ближайшем будущем все активнее вовлекать в хозяйственный оборот ТРИЗ или консервировать имеющуюся инфраструктуру действующих месторождений (что в ряде случаев будет фактически означать ее ликвидацию). Неблагоприятный сценарий развития событий может привести к целому ряду негативных последствий:

– снижение добычи газа и, как следствие, уровня социально-экономического развития ЯНАО;

– сокращение рабочих мест и потеря квалифицированных кадров, что особенно ощутимо для небольших городов, которые часто ориентированы на одно предприятие;

– усложнение и удорожание процессов восстановления инфраструктуры для разработки запасов ТРИЗ на крупных месторождениях (в случае ее консервации);

– отсутствие возможностей присоединения малых и средних месторождений к инфраструктуре крупных месторождений, что сделает их нерентабельными даже с учетом налоговых стимулов.

Такое положение определяет необходимость расширения механизмов и инструментов индикативного планирования, которые рассмотрены нами выше. Представляется целесообразной разработка специальной программы развития и поддержания добычи газа на территории НПТР с детальным учетом социально-экономических последствий снижающейся добычи газа для этой территории и ЯНАО в целом.

В современных условиях добыча из ТРИЗ может быть рентабельна лишь в случае использования существующей инфраструктуры, применения механизмов налогового стимулирования или расширения рамок проектов за счет их дополнения стадиями, связанными с развитием глубокой переработки сырья.

В табл. 2 приведена оценка налоговых поступлений государства в случае налогового стимулирования добычи из ТРИЗ и при добыче аналогичного объема сеноманского газа при действующей системе налогообложения.

Табл. 2. Эффекты от использования механизмов налогового стимулирования и вовлечения в разработку ТРИЗ газа НПТР

На основании результатов расчетов, приведенных в табл. 2, можно сделать следующие выводы:

– налоговые доходы государства для двух вариантов налогообложения (с льготами для ТРИЗ и без льгот для сеноманского газа) будут находиться на одном уровне, прежде всего, за счет добычи из ТРИЗ и последующей реализации газового конденсата;

– налоговые стимулы будут способствовать вовлечению в хозяйственный оборот ТРИЗ газа (по оценкам газовых компаний – в объеме около 2 трлн м³) и, соответственно, сохранению и развитию действующей производственной и социальной инфраструктуры Надым-Пур-Тазовского района;

– использование механизмов стимулирования создаст предпосылки для развития инновационных технологий и производства нового оборудования и материалов, необходимых для добычи газа из более сложных пластов, а также будет способствовать формированию и развитию сервисных компаний, прежде всего высокотехнологичных и наукоемких.

Результаты расчетов во многом отражают характерную ситуацию для высокотехнологичных проектов добычи газа из ТРИЗ при текущем налогообложении. Налоги и более высокие издержки делают проекты освоения ТРИЗ мало- или вовсе нерентабельными и, как следствие, неинтересными для инвесторов. Однако обоснованные дополнительные меры стимулирования для высокотехнологичных проектов будут создавать предпосылки для новых инвестиций в экономику и, соответственно, для долгосрочного экономического роста. Следует подчеркнуть, что стимулирующее налогообложение ориентировано на выравнивание фискальных условий для объектов, в силу объективных причин в значительной степени различающихся по геологическим, географическим, финансовым и другим характеристикам. В результате стимулирующих мер государство интегрально не теряет, а получает дополнительные выгоды (Konoplyanik, 2023). Потеря части налогов (НДПИ) компенсируется за счет прямых, косвенных и мультипликативных эффектов в результате ввода в разработку новых объектов и месторождений.

В современных условиях, характеризующихся, прежде всего, усложнением ресурсной базы и сокращением возможностей поставок газа на внешние рынки, государственное регулирование в газовой отрасли должно быть акцентировано на стимулировании высокотехнологичных проектов. Это касается, прежде всего, проектов производства СПГ, разработки ТРИЗ с использованием синергии с существующей газовой инфраструктурой. Механизмы налогового стимулирования могут существенно повысить привлекательность проектов производства ВТ-газа для потенциальных инвесторов. При этом рассматриваемые механизмы стимулирования создают только финансово-экономические предпосылки для производства ВТ-газа, но не менее важна и «материальная» составляющая – наличие требуемых технологий, наукоемкого оборудования, высокотехнологичного нефтегазового сервиса.

Уровень обеспечения отечественным оборудованием для добычи и производства высокотехнологичного газа настоятельно требует расширения и усиления механизмов индикативного планирования на основе формирования пространственно-распределенных цепочек создания добавленной стоимости. Производство высокотехнологичного газа имеет все основания стать одним из драйверов экономического роста, социально-экономического развития субъектов Федерации, вовлеченных в эти процессы, – как ресурсных территорий, где ведется добыча углеводородного сырья, так и регионов-поставщиков высокотехнологичного оборудования и наукоемких услуг. Развитие высокотехнологичных производств (в данном случае – ВТ-газа) будет способствовать решению целого ряда критически важных задач: увеличение инвестиций в производство; разработка, внедрение и тиражирование современных наукоемких технологий; рациональное освоение недр; поддержание и прирост занятости населения, в первую очередь за счет высококвалифицированной рабочей силы; увеличение налоговых поступлений бюджетов в долгосрочном периоде.

В основе политики научно-технологического обеспечения и стимулирования производства ВТ-газа должно быть тесное взаимодействие органов власти федерального и регионального уровней, компаний газового сектора экономики, нефтегазового машиностроения и сервиса, экспертного сообщества (экспертов из научных учреждений и вузов, независимых ассоциаций и союзов). В законодательном обеспечении мер поддержки отрасли важную роль призваны играть не только федеральные министерства, но и независимые ассоциации и союзы, региональные органы власти.

Статья подготовлена по плану НИР ИЭОПП СО РАН, Проект 5.6.3.2. (FWZF-2024-0001) «Экспертно-аналитические, организационные и методические составляющие системы индикативного планирования научно-технологического и сбалансированного пространственного развития России при реализации крупных инвестиционных проектов».

1. Концепция технологического развития на период до 2030 года. Распоряжение Правительства РФ от 20 мая 2023 года №1315-р. http://government.ru/news/48570

2. Новый импульс политики импортозамещения. Центральное диспетчерское управление ТЭК. https://www.cdu.ru/tek_russia/issue/2024/3/1240

3. Конев И. Российский ТЭК консолидирует спрос на отечественное оборудование. Российская газета. 27.05.2024. https://rg.ru/2024/05/27/rossijskij-tek-konsolidiruet-spros-na-otechestvennoe-oborudovanie.html

4. Новый импульс политики импортозамещения. – Центральное диспетчерское управление ТЭК. https://www.cdu.ru/tek_russia/issue/2024/3/1240

5. Постановление от 12 января 2017 года № 1-ПГ «Об экспертном совете по природопользованию Ямало-Ненецкого автономного округа». URL: https://docs.cntd.ru/document/444970862 (дата обращения: 27.07.2024).

6. Новый импульс политики импортозамещения. – Центральное диспетчерское управление ТЭК. https://www.cdu.ru/tek_russia/issue/2024/3/1240

7. ПДК и ГРП. Минпромторг РФ сообщил о продвижении в важных проектах технологического суверенитета в нефтегазовой отрасли. 17 апреля 2024. https://neftegaz.ru/news/Oborudovanie/829750-pdk-i-grp-minpromtorg-rf-soobshchil-o-prodvizhenii-v-vazhnykh-proektakh-tekhnologicheskogo-suverenit

8. Конев И. Российский ТЭК консолидирует спрос на отечественное оборудование // Российская газета. 27.05.2024. https://rg.ru/2024/05/27/rossijskij-tek-konsolidiruet-spros-na-otechestvennoe-oborudovanie.html

1. Брехунцов А.М., Нестеров И.И. (мл.), Грамматчикова Е.Г. (2023). Состояние и анализ развития ресурсной базы углеводородного сырья Ямало-Ненецкого автономного округа и шельфа Карского моря. Георесурсы, 25(1), c. 15–23. https://doi.org/10.18599/grs.2023.1.2

2. Васильев А.А. (2024). Нефтегазовый кластер как драйвер развития Тюменской области. ЭКО, 2, c. 47–60. https://doi.org/10.30680/ECO0131-7652-2024-2-47-60

3. Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2023 году» (2024). М.: МПРЭ, 716 с.

4. Дубовицкая Е.А., Чижиков С.В. (2021). Анализ эффективности технико-экономического моделирования на этапе предпроектной оценки капитальных вложений в нефтегазовой отрасли. Нефтяное хозяйство, 4, с. 10–16.

5. Дубовицкая Е.А., Чижиков С.В., Ткаченко Т.А. (2017). Стоимостное моделирование: инструмент учета изменений. Нефтяное хозяйство, 10, с. 64–68.

6. Жданеев О.В., Бравков П.В., Дурдыева А.А., Зуев С.С., Коренев В.В., Фролов К.Н., Чубоксаров В.С. (2020). Вопросы технической политики отраслей ТЭК Российской Федерации. М.: Наука, 304 c. https://doi.org/10.7868/9785020408241

7. Жданеев О.В. (2020). Центр компетенций технологического развития ТЭК Российского энергетического агентства Минэнерго России. Нефтяное хозяйство, 8, c. 11.

8. Жданеев О.В. (2022). Обеспечение технологического суверенитета отраслей ТЭК Российской Федерации. Записки Горного института, 258, c. 1061–1078. https://doi.org/10.31897/PMI.2022.107

9. Иванов Н.А., Пусенкова Н.Н., Соколов А.В. (2024). Добыча нефти и газа из сланцевых формаций в США: текущее состояние и прогнозы. Георесурсы, 26(3), c. 240–249. https://doi.org/10.18599/grs.2024.3.24

10. Конопляник А.А. (2023). Умный инвестрежим для прогресса ТЭК. К 30-летнему юбилею истории соглашений о разделе продукции в России: субъективный взгляд от первого лица. Нефтегазовая вертикаль, 12, с. 77–170 (спецпроект).

11. Конопляник А.А. (2019). О новой парадигме развития мировой энергетики, рисках и вызовах для России и мира. М.: Институт народнохозяйственного прогнозирования РАН, 110 c.

12. Лебедева Н.Е. (2019). Тенденции развития нефтегазового машиностроения РФ в условиях реализации политики импортозамещения. Инновации и инвестиции, 11, c. 329–334.

13. Литвиненко В.С., Петров В.И., Василевская Д.И., Яковенко А.В., Наумов В.И., Ратников М.А. (2022). Оценка роли государства в управлении минеральными ресурсами. Записки горного института, 259, c. 95–111. https://doi.org/10.31897/PMI.2022.100.

14. Митрова Т., Грушевенко Е. (2018). Технологические партнерства в нефтегазовом секторе: применим ли мировой опыт кооперации в России. М.: Центр энергетики Московской школы управления Сколково, 42 с.

15. Полтерович В.М. (2023). Догоняющее развитие в условиях санкций: стратегия позитивного сотрудничества. Terra Economicus, 21(3), c. 6–16. https://doi.org/10.18522/2073-6606-2023-21-3-6-16

16. Полтерович В.М. (2016). Институты догоняющего развития (к проекту новой модели экономического развития России). Экономические и социальные перемены: факты, тенденции, прогноз, 5(47), c. 34–56. https://doi.org/10.15838/esc.2016.5.47.2

17. Полтерович В.М. (2024). Формирование отечественных сетей добавленной стоимости. Журнал Новой экономической ассоциации, 3(64), c. 251–257. https://doi.org/10.31737/22212264_2024_3_251-257.

18. Сапир Ж. (2022). Станет ли плановая экономика нашим будущим? Проблемы прогнозирования, 6 (195), с. 6–26. DOI: 10.47711/0868-6351-195-6-26

19. Сланцевая революция и глобальный энергетический переход (2019). Под ред. Н.А. Иванова. М.; СПб.: Нестор-История, 540 с.

20. Трюэль Ж.-Л., Рассадина А. К. (2017). Опыт французского планирования в контексте задачи модернизации российской экономики. Экономическое возрождение России, 1(51), с. 51–62.

21. Устюжанина Е.В., Устюжанин В.Л. (2024). Сети создания стоимости как участники системы индикативного планирования. Креативная экономика, 18(10). https://doi.org/10.18334/ce.18.10.121621

22. Al-Kasim F. (2006). Managing Petroleum Resources. The ‘Norwegian Model’ in a Broad Perspective. Oxford: Oxford Institute for Energy Studies, 264 p.

23. Atienza M., Lufin M., Soto J. (2021). Mining linkages in the Chilean copper supply network and regional economic development. Resources Policy, 70, 101154. https://doi.org/10.1016/j.resourpol.2018.02.013

24. Audretsch D., Feldman M. (1996). Innovative clusters and the industry life cycle. Review of Industrial Organization, 11, pp. 253–273. https://doi.org/10.1007/BF00157670

25. Cassini L., Robert V. (2020). Services as drivers of economic growth. Is there an opportunity for Latin America countries? Economics of Innovation and New Technology, 29(7), pp. 762–783. https://doi.org/10.1080/10438599.2020.1719636

26. Castaño A.M., Lufin M., Atienza M. (2019). A Structural Path Analysis of the Chilean mining industry between 1995–2011. What are the channels through which extractive activity affects the economy? Resources Policy, 60, pp. 106–117. https://doi.org/10.1016/j.resourpol.2018.12.007

27. Cooke P. (2002). Knowledge economies: clusters, learning and cooperative advantage. London: Routledge, 232 p. https://doi.org/10.4324/9780203445402

28. Crespi G., Katz J., Olivari J. (2018). Innovation, natural resource-based activities and growth in emerging economies: the formation and role of knowledge-intensive service firms. Innovation and Development, 8(1), pp. 79–101. https://doi.org/10.1080/2157930X.2017.1377387

29. Figueiredo P., Piana J. (2016). When “one thing (almost) leads to another”: a micro-level exploration of learning linkages in Brazil’s mining industry. Resources Policy, 49, pp. 405–414. https://doi.org/10.1016/j.resourpol.2016.07.008

30. Figueiredo P., Piana J. (2021). Technological learning strategies and technology upgrading intensity in the mining industry: evidence from Brazil. The Journal of Technology Transfer, 46, pp. 629–659. https://doi.org/10.1007/s10961-020-09810-9

31. Kryukov V.A., Tokarev A.N. (2018). Spatial Dynamics of the Oil and Gas Field Services Sector: Global Trends and Lessons for Russia. Regional Research of Russia, 8(3), pp. 248–257. https://doi.org/10.1134/S2079970518030036

32. Kryukov V.A., Tokarev A.N. (2023). Innovative-Resource Directions of Industrial Development: The Example of the South of the Tyumen Oblast. Studies on Russian Economic Development, 34(1), pp. 25–32. https://doi.org/10.1134/S1075700723010100

33. Kryukov V.A., Tokarev A.N. (2024). Opportunities for the Development of Tyumen Oblast Based on Innovations for the Oil and Gas Sector, Production of High-Tech Equipment, and High-Tech Services. Regional Research of Russia, 14(1), pp. 77–85. https://doi.org/10.1134/S2079970523600373

34. Thomas M., Pidgeon N., Bradshaw M. (2018). Shale development in the US and Canada: A review of engagement practice. The Extractive Industries and Society, 5(4), pp. 557–569. https://doi.org/10.1016/j.exis.2018.07.011

Валерий Анатольевич Крюков – доктор экон. наук, профессор, академик РАН, директор

630090, Новосибирск, пр. Ак. Лаврентьева, д. 17

Анатолий Николаевич Токарев – доктор экон. наук, зав. Центром ресурсной экономики

630090, Новосибирск, пр. Ак. Лаврентьева, д. 17

Екатерина Алексеевна Дубовицкая – кандидат экон. наук, начальник управления технико-экономической оценки

117071, Москва, Ленинский проспект, д. 15А

Крюков В.А., Токарев А.Н., Дубовицкая Е.А. Развитие добычи «высокотехнологичного» газа: в основе новые знания, современные технологии и гибкие процедуры индикативного планирования. Георесурсы. 2025;27(3):267-279. https://doi.org/10.18599/grs.2025.3.23

Kryukov V.A., Tokarev А.N., Dubovitskaya Е.А. Development of high-tech gas production: new knowledge, modern technologies and flexible procedures for indicative planning. Georesursy = Georesources. 2025;27(3):267-279. (In Russ.) https://doi.org/10.18599/grs.2025.3.23

Адрес редакции: Россия, 420087, Казань, ул. Аметьевская магистраль, д. 18, корп. 2, к. 3

Тел.: +79270390530, e-mail: mail@geors.ru

Издатель: ООО «Георесурсы»

Учредитель: Христофорова Д.А.